A inadimplência é o não cumprimento de uma obrigação financeira (dívida), ou seja, quando você deixa de pagar uma dívida cujo vencimento passou você está inadimplente. Um fenômeno recorde que atinge quase 80% das famílias brasileiras, a inadimplência é hoje uma das maiores preocupações em nosso país. Por isso, dúvidas sobre o que é a inadimplência têm se tornado cada vez mais comuns.

Sumário

- O que é inadimplência?

- A Inadimplência vs dívida

- Inadimplência nas empresas

- Taxa de inadimplência

- Como Calcular a Taxa de Inadimplência

- Causas da inadimplência

- Risco de inadimplência

- Como prevenir a inadimplência

- Conclusão

Dados da Pesquisa de Endividamento e Inadimplência do Consumidor divulgados recentemente pela CNC (Confederação Nacional do Comércio de Bens, Serviços e Turismo) impressionam os leitores: 79,3% dos lares brasileiros estão endividados, o que indica novo recorde.

Entretanto, a melhor forma de combatermos fenômenos negativos como esse, é a informação. Pensando nisso, trouxemos algumas informações importantes, que vão lhe ajudar a compreender melhor este cenário e ensinar as melhores formas de controlá-lo.

O que é inadimplência?

No contexto financeiro, a inadimplência nada mais é do que o não pagamento de uma dívida. Quando contraímos uma obrigação financeira e não pagamos, nos tornamos inadimplentes.

Já no mundo jurídico, a inadimplência tem um conceito mais amplo: é o não cumprimento de uma obrigação, seja ela de ordem financeira, ou não.

As consequências da inadimplência são inúmeras e são todas muito negativas, como por exemplo a inscrição dos dados do devedor em órgãos de proteção de crédito como o Boa Vista SCPC, SPC ou Serasa.

Com o nome por lá, será impossível conseguir novo crédito com outras instituições financeiras, já que elas dividem a mesma base de dados.

Outra consequência extremamente danosa é a possibilidade de seus credores moverem processos judiciais para forçar o pagamento dos débitos, o que pode causar o bloqueio de bens imóveis, carros, dinheiro em conta e mais várias coisas elencadas pelas leis de execução.

Portanto, tome cuidado ao fazer financiamentos, utilizar cartões de crédito ou contrair empréstimos. Preste bastante atenção nas taxas de juros, nos montantes finais e, principalmente, se os valores contraídos cabem no seu bolso, de modo que não haja risco de você ficar inadimplente e sofrer com todas as consequências acima.

A Inadimplência vs dívida

As dívidas são obrigações financeiras que todos nós contraímos, afinal, quem nunca precisou fazer um parcelamento quando quis adquirir um bem com um valor um pouco maior? Financiamentos de imóveis e de veículos são muito comuns entre os brasileiros e são dívidas corriqueiras que todo mundo tem. O simples uso de um cartão de crédito representa contrair uma dívida.

É normal ter dívidas. Empresas grandes e bilionárias têm dívidas, pessoas com bons padrões de vida e salários altos também as têm. Isso ocorre porque, independente da renda, todos temos a necessidade de utilizar crédito para realizarmos sonhos e fazermos investimentos que não cabem dentro do orçamento de um mês.

Contas de água, luz, internet, gás e mensalidades de plano de saúde e escolas também são dívidas que todas as pessoas contraem todos os meses.

Uma dívida é na realidade apenas uma obrigação de pagamento futuro, e de certa forma, como chamado na contabilidade, um passivo.

Portanto, dívida não é necessariamente algo ruim, pois faz parte de nosso cotidiano dentro do sistema em que estamos inseridos. Muito pelo contrário, a utilização de crédito é muitas vezes é uma oportunidade de crescimento e pode ser vantajosa financeiramente, especialmente para empresas do lucro real que podem deduzir o pagamento do financiamento de seu lucro e assim reduzir o pagamento de impostos.

O que não podemos é deixá-las saírem do controle, porque daí nos tornamos inadimplentes. A inadimplência ocorre quando as dívidas fogem do controle de alguém e passam a não ser pagas, o que pode ocasionar muitas consequências negativas na vida do cidadão, como as já citadas acima.

Tal fenômeno é uma dor de cabeça para muitos dos brasileiros, tanto para famílias quanto empresas, particularmente considerando que, hoje em dia, temos mais de sessenta milhões de pessoas inadimplentes em nosso país.

O não pagamento de dívidas é algo que tira o nosso sossego, atrapalha nossas noites de sono e influencia negativamente em como somos felizes ou não, já que as empresas credoras não descansam quando têm que nos cobrar, fazendo inúmeras ligações por dia para nossos telefones para lembrar-nos de pagá-las.

As situações descritas acima são muito constrangedoras, principalmente para pessoas que utilizam seus telefones para trabalho e outras tarefas do dia a dia e simplesmente não podem desligá-lo ou ficar muito tempo longe deles.

Também há empresas credoras que ligam para parentes, amigos e inclusive para o trabalho do devedor, já que, em várias operações de crédito, as pessoas são obrigadas a informar vários números de telefone conhecidos, o que gera um constrangimento ainda maior.

Inadimplência nas empresas

As empresas também precisam contrair dívidas para poderem fazer investimentos robustos em suas atividades. Tal fenômeno é algo sustentável até um certo momento e não afeta a saúde financeira das companhias que o realizam.

Muitos são os casos de empresas que, precisando melhorar seus investimentos, foram a bancos e contraíram empréstimos, o que as ajudou a obter muito mais lucros e crescerem de forma exponencial no nicho de mercado em que atuam.

Tanto isso é verdade, que o crédito para empresas é um dos motores de aquecimento da economia de um país, convergindo interesses de bancos públicos e privados para fazê-lo. É uma relação onde todos saem ganhando, tanto as instituições financeiras que se beneficiarão com os juros, quanto as empresas que atrairão muito mais lucros.

Entretanto, quando estas saem do controle, as firmas também ficam inadimplentes e, consequentemente, também têm seus nomes inscritos em órgãos de proteção de crédito como o Serasa e o Boa Vista SCPC.

Dados do Serasa Experian divulgados este ano mostram que existem atualmente 6,1 milhões de empresas com dívidas negativadas no Brasil, devendo 99 bilhões de reais em média.

As consequências para as empresas negativadas também são nefastas, começando por sua reputação no mercado em que atuam.

Muitas companhias têm políticas sérias de proibição de contratar com empresas endividadas, o que acaba gerando uma grande bola de neve para as companhias devedoras.

Ou seja, as firmas com dívidas negativadas terão dificuldades para conseguir negociar com fornecedores de insumos para suas atividades e não poderão produzir de forma satisfatória para obterem lucro novamente.

Devido a isso, as outras companhias também não vão querer contratar com companhias devedoras por conta de sua má reputação no mercado, aliada ao fato de que não conseguem obter insumos para produzirem e saírem dessa situação.

Tudo isso citado acima coloca empresas em uma situação super delicada. O pior de tudo é que, das seis milhões de empresas devedoras na atualidade, 5,5 milhões são micro e pequenas empresas, que terão de ter um olhar especial por parte do governo nos próximos anos para se recuperarem.

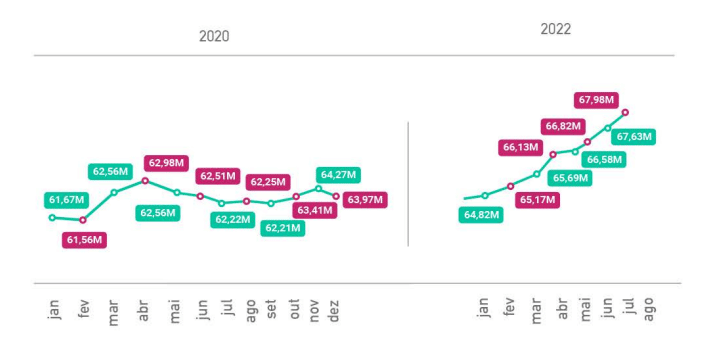

Taxa de inadimplência

Atualmente no Brasil, são mais de sessenta e seis milhões de pessoas com o nome negativado, segundo dados do Serasa Experian.

Essa taxa representa um recorde na série histórica divulgada pelo Serasa periodicamente, representando 41% da população adulta do país. Tal dado evidencia que, a cada dez pessoas com mais de 18 anos, quatro estão com o nome negativado.

Como Calcular a Taxa de Inadimplência

Tradicionalmente, o índice de inadimplência é calculado considerando as parcelas com atraso superior a 90 dias e inferior a 180 dias.

Utilize a seguinte fórmula para fazer o cálculo:

II = TI90 / TT90

Onde TI90 corresponde as cobranças pendentes por mais de 90 dias nos últimos 3 meses e TT90 representa o total de parcelas cobradas no período de 3 meses.

Isso porque antes de 90 dias, normalmente ainda não se considera um inadimplemento relevante e cerca de 62,1% das cobranças podem ser resolvidas nos primeiros 60 dias (54% quando feito por cobrança por carta). Após os 180 dias, a chance de recuperação cai significativamente e para algumas empresas (como instituições financeiras) esses valores já precisam entrar por completo no balanço da empresa como provisão de perdas.

Causas da inadimplência

A crise econômica mundial causada pela pandemia do coronavírus nos últimos dois anos fez com que muitas famílias tivessem que recorrer aos meios de crédito disponíveis para poder sobreviver em meio à desordem que se instalou.

Já a alta na inflação, os níveis de desemprego e a queda na renda dos brasileiros fizeram com que, infelizmente, as dívidas contraídas não fossem honradas. Tais fatos contribuíram para o aumento significativo no número de endividados em nosso país.

Entretanto, não são apenas razões macroeconômicas que justificam tal cenário assustador na vida financeira de mais de sessenta milhões de brasileiros.

A falta de educação financeira nas escolas faz com que as pessoas não tenham a capacitação mínima necessária para cuidarem de suas finanças e passem a gastar de forma desenfreada. Muitas pessoas não sabem nem o que é uma planilha de gastos, infelizmente.

A facilidade de obter crédito na praça nos últimos anos, especialmente devido aos juros baixos nos últimos anos, fez com que os indivíduos passassem a considerar opções de crédito como cartões e empréstimos como parte da renda, o que é totalmente errado do ponto de vista do cuidado com suas saúdes financeiras.

Não era raro ver, nos últimos anos, pessoas que ganhavam um salário por mês e possuíam cartões de crédito com limite muitas vezes maior do que a própria renda mensal e que os utilizavam como parte da mesma.

Uma hora, certamente, essa bolha criada pela oferta desenfreada de crédito na praça iria estourar. Infelizmente, como sempre acontece, a corda se rompeu do lado mais fraco, tirando o sossego, o sono e a felicidade de mais de 40% da nossa população.

Risco de inadimplência

Inadimplência é o ato ou efeito de não cumprir obrigações assumidas por contrato ou lei. Pode ser classificada em dois tipos: inadimplência tributária e não-tributária.

A inadimplência tributária refere-se ao ato de não pagar impostos, enquanto a não-tributária refere-se a qualquer outra dívida, como empréstimos, financiamentos ou contas em atraso.

A inadimplência é um problema sério que afeta milhões de brasileiros e que tem consequências graves, como o embargo de salários e bens, a inscrição do CPF no Cadastro de Inadimplentes do Serviço de Proteção ao Crédito (SPC) ou Serasa e até mesmo a execução judicial.

O risco de inadimplência de alguém nada mais é que a possibilidade de que uma pessoa ou empresa não honre suas dívidas em um determinado período de tempo.

As instituições estão a todo tempo medindo tal risco por meio da observação de variantes como a análise do perfil de crédito e do histórico financeiro de seus clientes.

Um bom estudo do risco de inadimplência pode auxiliar muito na diminuição desses índices, que são tão negativos à população.

Como prevenir a inadimplência

A inadimplência é um problema sério que pode afetar de diversas maneiras o seu negócio. Ela prejudica a imagem da empresa, impede o crescimento do faturamento e aumenta as despesas operacionais. Para prevenir a inadimplência, é importante tomar algumas medidas para reduzir a inadimplência:

Negocie com os clientes: mantenha uma boa relação com seus clientes e esteja sempre disposto a negociar. Isso dá a eles a impressão de que você está disposto a resolver qualquer problema que possam ter.

Cobre apenas o valor devido: não cobre juros ou multas exageradas dos seus clientes. Por vezes, pode tornar mais difícil a recuperação do valor em atraso.

Ofereça descontos: uma forma de incentivar o pagamento em dia é oferecendo descontos para quem adimplir. Assim, além de reduzir as suas perdas, você também melhora o fluxo de caixa da empresa.

Emita boletos ou Pix Cobrança: utilizar Boletos bancários ou Pix Cobrança para cobrar seus clientes. Isso facilita o pagamento, permite a cobrança simplificada de juros e multa ajudando a evitar atrasos.

Contrate um serviço de cobrança: caso esteja enfrentando muita inadimplência, contrate uma empresa especializada para realizar a cobrança dos seus clientes. Elas geralmente têm mais sucesso nesta tarefa e podem evitar grandes prejuízos para o seu negócio.

Uma das formas mais eficazes é manter um controle financeiro rigoroso, registrando todas as receitas e despesas para ter uma visão clara da situação financeira.

Por fim, é importante ter em mente que a inadimplência pode ter um impacto negativo significativo na vida financeira, portanto, é sempre melhor evitar essa situação se possível.

Conclusão

No período em que estamos vivendo, ficar em dia com as contas está cada vez mais difícil. Ninguém poderia prever os acontecimentos dos últimos anos, o que nos deixou muito vulneráveis e dependentes de crédito na praça.

A diminuição dos empregos e da renda causada pela crise da pandemia, aliada à alta da inflação e à falta de planejamento financeiro das famílias formaram uma péssima conjunção de fatores que levaram ao recorde de endividamento em massa que estamos observando hoje.

Entretanto, não podemos desanimar. Se você leu este artigo até aqui, significa que está interessado em adquirir cada vez mais conhecimento sobre finanças pessoais e organizar as suas de modo que elas nunca mais sejam um problema capaz de tirar seu sossego.

Queremos te ver feliz, com as contas em dia, usando sua energia para aproveitar a vida e se ocupar do que realmente importa, feliz com sua família, seus amigos e todas as pessoas e situações que lhe fazem bem.

A realidade é que, como diz o ditado popular, a vida passa e nós nem vemos, não é verdade?

Esperamos que, com nossas dicas, você tenha conseguido entender melhor o que é inadimplência e como preveni-la. Com disciplina e determinação é possível vencê-la. Desejamos uma boa sorte a todos os nossos leitores!

Fundador e CEO da Moner, Gustavo Gawryszewski é economista e contador, Mestre em economia com ênfase em Macroeconomia e Finanças e MBA em Gestão Estratégica e Econômica de Negócios pela FGV. Mais de 20 anos de experiência em negócios digitais sendo os últimos 6 anos dedicados a negócios ligados a finanças.

0 comentários